Una supresión del impuesto de sucesiones envuelta en la polémica

La medida aprobada en julio se modificó posteriormente durante su tramitación como ley en el Parlament

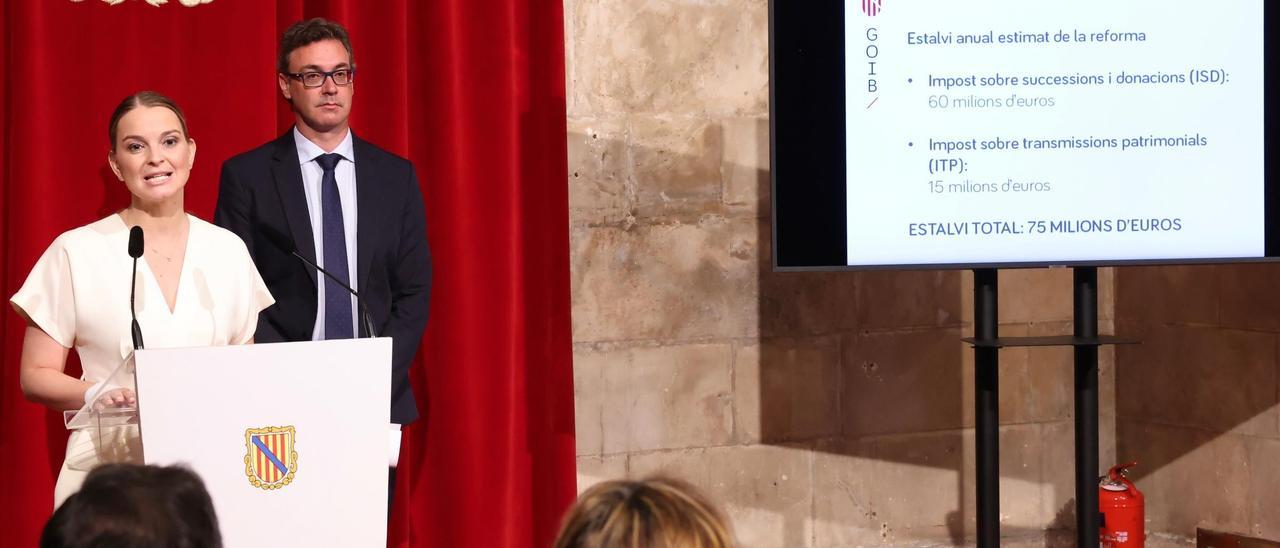

Prohens y Costa durante el anuncio de la supresión del impuesto / CAIB

Una de las primeras medidas aplicadas por el nuevo Ejecutivo de Marga Prohens, planteada además como una de las iniciativas ‘estrella’ de la legislatura, fue la supresión del impuesto de sucesiones entre cónyuges, padres e hijos, y abuelos y nietos, junto a una rebaja entre hermanos o sobrinos y nietos. Tras un Consell de Govern extraordinario celebrado el 18 de julio, la presidenta, acompañada del responsable de Hacienda, Antoni Costa, comparecieron públicamente para anunciar la aprobación de un decreto ley de reforma fiscal que incluía también a eliminación del Impuesto de Transmisiones Patrimoniales en la compra de primera vivienda habitual para menores de 30 años y personas con discapacidad, cuya renta no superara los 52.800 euros en su declaración individual o de 84.480 euros en declaración conjunta y el precio del inmueble no fuera superior a los 270.151 euros.

El anuncio hecho por Prohens contemplaba que la medida entrara en vigor ese mismo día, aunque advirtiendo que iba a ser llevada al Parlament para su posterior tramitación como ley.

Detección de errores

Pero a las pocas horas de comunicarse esta iniciativa, los asesores fiscales comenzaron a detectar lo que consideraron como errores en el redactado del decreto ley, calificando alguno de ellos como «garrafal».

El primero que se puso sobre la mesa es que en el citado texto se señalaba que los beneficiarios de esa bonificación en el Impuesto de Sucesiones iban a ser «los sujetos pasivos por obligación personal de contribuir», o lo que es lo mismo, los residentes fiscales en España, lo que suponía dejar fuera incluso a los baleares que hubieran optado por fijar su residencia en el extranjero, algo que vulnera la legislación comunitaria.

Valoración de las viviendas

El segundo es que para acceder a esa bonificación, en el caso de heredar un inmueble, éste debía de registrarse con el valor de referencia catastral, inferior al de mercado, lo que podía suponer en una gran parte de los casos que con la venta de la citada vivienda finalmente se tuviera que pagar más a través del Impuesto sobre la Renta de lo que se había ahorrado con el de Sucesiones.

Desde el Govern se insistió en que no había errores, pero durante la posterior aprobación de la ley en el Parlament se optó por especificar que también se iban a beneficiar los residentes fuera de España, y por aceptar que el valor para registrar la vivienda puede ser un 20% superior al de referencia catastral.

Suscríbete para seguir leyendo

- La Audiencia Provincial confirma que las monjas Jerónimas son las propietarias de Sant Jeroni de Palma

- El Consell expedienta al santuario de Lluc por explotarlo como hotel ilegal con 268 plazas

- Confusión en Reino Unido y Alemania con el nuevo decreto de excesos de Baleares

- ¿Quién está tras la manifestación del 25M por el drama de la vivienda en Mallorca? Una pequeña gran historia que nace en Sencelles

- Cuatro turistas franceses alojados en una celda en Lluc: 'Hemos pasado tres noches, esto es un monasterio, no hay lujo y lo recomiendo

- Nuevo atasco monumental con accidente por alcance en la entrada de Palma por la autopista del aeropuerto

- El Consell de Mallorca asegura que no ha inspeccionado el hotel ilegal en Lluc por 'vendetta

- El director del Conservatorio Profesional se defiende y dice haber sufrido acoso laboral