Los autónomos pueden aportar hasta 5.750 euros a planes de pensiones desde este año

La creación de los nuevos Planes de Pensiones de Empleo Simplificados (PPES) para Autónomos (Ley 12/2022) permite a este colectivo realizar unas aportaciones máximas anuales de hasta 5.750 euros, sumando tanto sus aportaciones a un Plan Individual como al PPES.

Autónomo / Redacción

Redacción

Ya existen 19 PPES de autónomos registrados en la Dirección General de Seguros y Fondos de Pensiones (DGSFP), y se prevé que su oferta siga aumentando en los próximos meses, para que los más de tres millones de autónomos que hay en España puedan beneficiarse de este nuevo instrumento de ahorro.

Los Planes de Pensiones ofrecen además una importante ventaja fiscal para aquellos que los suscriben por el derecho a la reducción de la base imponible del IRPF, ya que las aportaciones que el trabajador realice a su Plan (con límites máximos anuales) se reducen de los ingresos del ejercicio, reduciendo así la tributación. Gracias a los PPES, los autónomos pueden realizar aportaciones adicionales a Planes hasta alcanzar un límite total de 5.750 euros anuales, para deducirse en IRPF el total de aportaciones hasta la menor de las cantidades entre el 30% de sus rendimientos netos de trabajo y actividades económicas, o esos 5.750 euros.

Desgravaciones antes del 31 de diciembre

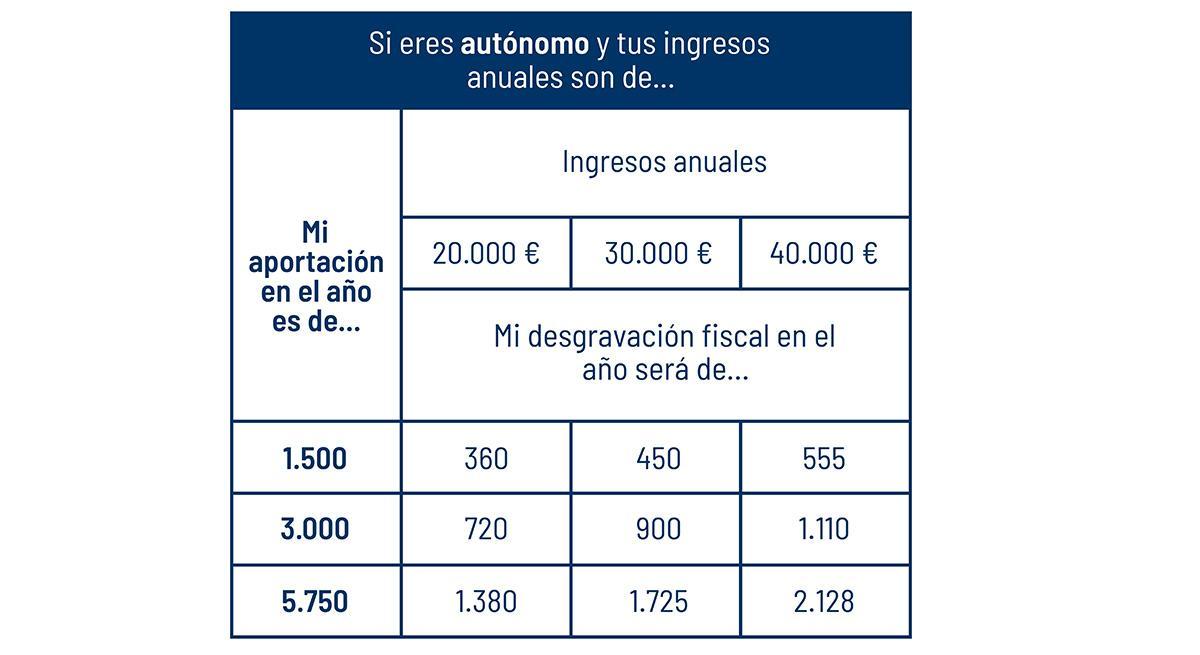

En la siguiente tabla se calcula la desgravación fiscal a la que puede acogerse un trabajador autónomo, según las aportaciones realizadas a Planes de Pensiones, según los tipos de gravamen vigentes por tramos de ingresos e importe aportado a Planes. Como ejemplo:

· Un autónomo que realice una aportación de 1.500 euros antes de final de año, y tenga unos ingresos de 20.000 euros anuales, podría reducir su factura fiscal por aportación a Planes en 360 euros. Si ese mismo autónomo aportase el importe máximo desgravable (5.750 euros), la desgravación alcanzaría 1.380 euros.

· Si los ingresos anuales del autónomo fueran 40.000 euros anuales, la desgravación correspondiente a una aportación de 1.500 euros sería de 555 euros y con el máximo de aportación (5.750 euros), ese ahorro fiscal se incrementaría hasta los 2.128 euros.

Tabla 1 / Redacción

Planificación de ahorro en el largo plazo

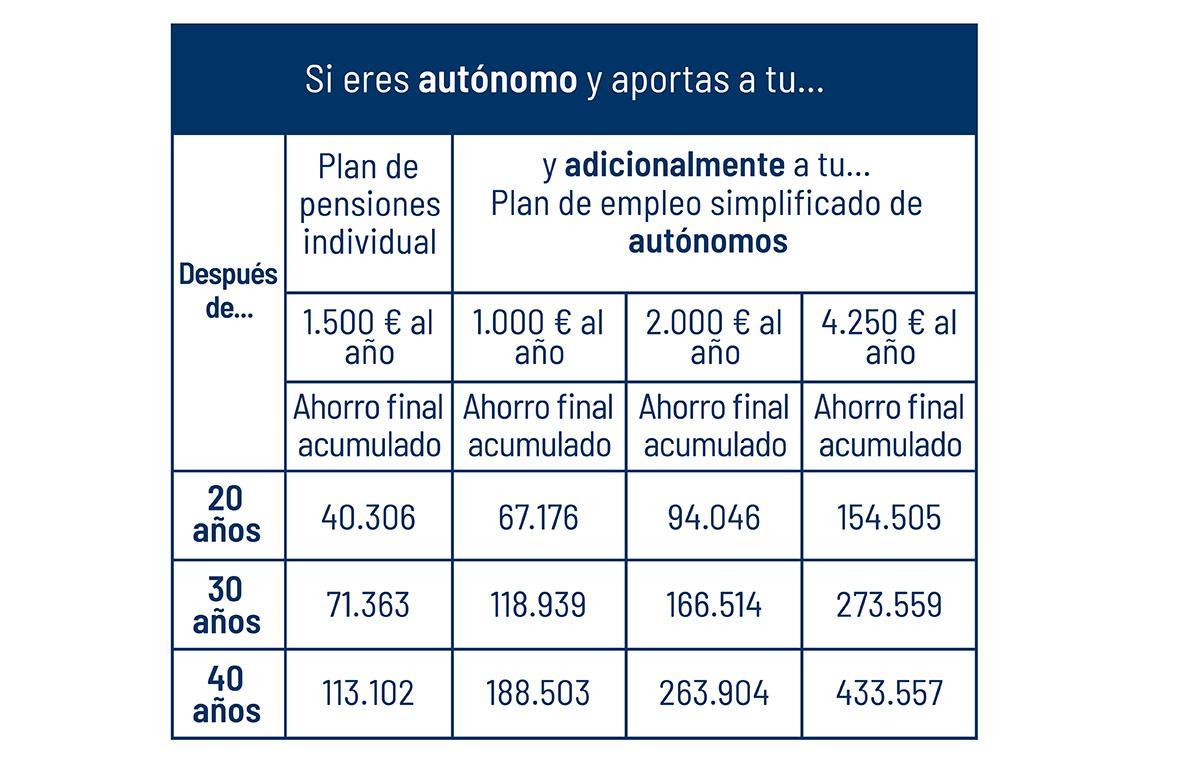

En la siguiente tabla se ha elaborado una simulación para calcular el ahorro que puede acumular un trabajador en base a diferentes aportaciones a diferentes Planes, en el largo plazo. Por ejemplo, con la rentabilidad media anual actual de los Planes de Pensiones (3% en el largo plazo):

· Un trabajador que aporte 1.500 euros anuales a un Plan de Pensiones Individual (PPI) obtendría una cuantía de 40.306 en 20 años.

· En el caso de un trabajador autónomo que ahorrase 1.500 euros anuales en PPI y otros 1.000 euros a un PPES, durante 20 años, podría acumular un ahorro de 67.176 euros al finalizar ese periodo, una cuantía que puede elevarse hasta los 188.503 euros, si mantiene esa misma aportación durante un periodo de 40 años.

· En el caso de realizar la aportación máxima que establece la ley en PPI y PPES, situada en 5.750 euros, su ahorro a los 20 años podría ser de 154.505 euros, una cifra que se incrementaría hasta los 433.557 euros si mantiene esas mismas aportaciones durante 40 años.

Tabla 2 / Redacción

Los Planes de Pensiones son una fórmula de ahorro e inversión diseñada para complementar la jubilación pública, donde las aportaciones realizadas se invierten con el objetivo de obtener una rentabilidad, lo que posibilita disfrutar de ingresos adicionales a la pensión pública. Este instrumento de ahorro resulta relevante ya que constituye una herramienta fundamental para asegurar un nivel de vida adecuado durante la jubilación. En un contexto donde la longevidad está en aumento y el sistema de pensiones enfrenta desafíos financieros, los Planes de pensiones permiten a los individuos planificar su futuro financiero y garantizar una seguridad económica en la etapa de retiro.

- La Seguridad Social avisa: estas infracciones pueden costarte el Ingreso Mínimo Vital

- Hacienda avisa de cómo tributa la pensión de alimentos en la declaración de la Renta

- Casi 2.000 euros por hijo: estos son los requisitos para obtener esta nueva ayuda

- La alianza con Victoria Beckham con la que Mango se propone crecer (y cuajar marca) en Reino Unido y EEUU

- El Gobierno lanza nuevas ayudas para el alquiler: estos colectivos son los más beneficiados

- Si eres una madre trabajadora ya puedes pedir esta ayuda

- Hacienda puede embargar tu salario a partir de ahora por estos motivos

- Abril será crucial para los que tengan una hipoteca en 2024: el BCE avisa de esta novedad