Energía

Todos los frentes abiertos de Naturgy

El grupo energético comandado por Francisco Reynés afronta su plan de crecimiento y una reorganización histórica con su división en dos sociedades, de momento encallada, en medio de una gobernanza compleja por el equilibrio de los diferentes perfiles e intereses de sus grandes accionistas

El presidente de Naturgy, Francisco Reynés. / Activos

David Page

Naturgy se está acostumbrando a vivir en una agitación casi permanente. Al margen del terremoto de la crisis energética que sacudió los cimientos de todo el sector, la mayor gasista española y la tercera mayor eléctrica se ha abrazado en los últimos años al frenesí de cambiar de nombre, acoger a nuevos grandes accionistas, mudar su sede social de Barcelona a Madrid, armar un nuevo orden en su consejo, reinventar su gobierno corporativo (acaba de quedarse a las puertas de volver a hacerlo), lanzar tres planes industriales de futuro e incluso explorar una reorganización histórica de tanto calado como dividirse en dos compañías.

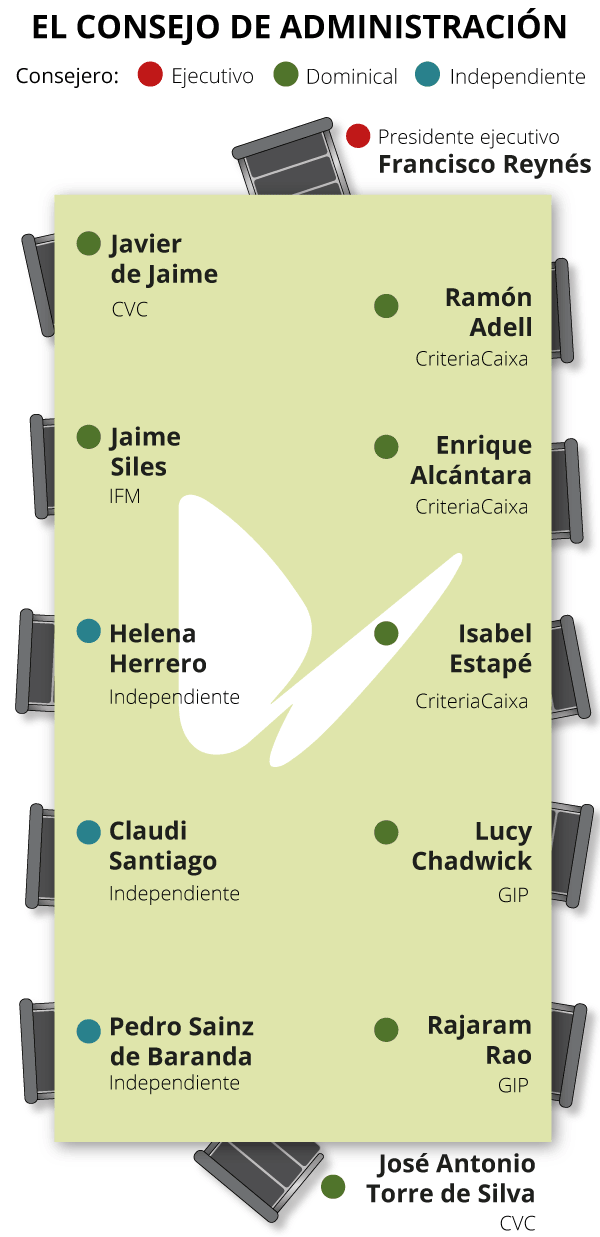

Todo en apenas un lustro. Y casi todo condicionado por la compleja gobernanza que genera el diferente perfil de sus grandes accionistas: un grupo español con vocación industrial y permanencia (CriteriaCaixa, el holding inversor de la Fundación LaCaixa, con el 26,7% del capital) y tres fondos de inversión extranjeros (el británico CVC, con el 20,7%; el estadounidense GIP, con el 20,6%, y el australiano IFM, con el 14,5%). Distintos perfiles y distintas sensibilidades estratégicas sobre cómo impulsar el valor de la compañía energética, pero tan condenados a entenderse que lo han ido consiguiendo.

La transformación del grupo -con avances proactivos y otros de adaptación forzada al contexto económico, al escenario político y regulatorio, y también a las cuestiones estrictamente corporativas, en clave interna- sigue con varios frentes estratégicos abiertos a los que la dirección de la compañía, comandada por su presidente ejecutivo, Francisco Reynés -en el cargo durante este intenso lustro-, todavía tiene que dar respuesta y emplearse en desmadejar.

Giro en suspenso

Naturgy, la antigua Gas Natural Fenosa, abrió el año pasado la que buscaba ser una reinvención histórica. El grupo anunció por sorpresa su decisión de impulsar su escisión en dos sociedades cotizadas, una para agrupar los negocios regulados de la compañía (las redes de gas y electricidad) y otra que asumiría toda la actividad liberalizada (con las plantas de generación convencional y las renovables y también el negocio de comercialización). Un enorme spin-off de más de 40.000 millones de euros, sumando la capitalización bursátil (más de 25.000 millones) y la deuda del grupo (16.000 millones).

El anuncio, sin embargo, no pudo llegar en peor momento. Se produjo el 10 de febrero de 2022. Dos semanas después estalló la guerra a las puertas de Europa con la invasión militar de Ucrania por parte de Rusia y agudizó la convulsión que los mercados energéticos arrastraban en los meses previos. Y con ello el Proyecto Géminis -así designó la compañía la iniciativa- quedó encallado nada más nacer.

El plan inicial de la dirección del grupo pasaba por ejecutar la separación de las dos compañías de manera rápida, el objetivo era incluso formalizarla antes de que terminara 2022. Pero apenas un mes después del anuncio, a mediados de marzo del año pasado, el propio Reynés ya se mostró abierto ante la junta de accionistas a dilatar los plazos de la operación dada la extrema volatilidad de los mercados energéticos y financieros que originó la guerra.

Dos interpretaciones

El grupo defendió desde el primer momento la idoneidad y el sentido industrial del desdoblamiento en dos sociedades (lo sigue haciendo). Por un lado, la operación de separación serviría para impulsar su valor, bajo el paradigma de que uno más uno en muchas ocasiones suman más de dos en la cotización en bolsa. Por otro, porque la división en dos sociedades serviría también para impulsar su crecimiento y la inversión ligados a la transición energética, al separar negocios que se gestionan de manera diferente pero son interdependientes e imprescindibles para la descarbonización (con una firma impulsando el crecimiento en renovables y otra gestionando la modernización de unas redes necesarias para integrar las nuevas plantas verdes).

La interpretación que se da al Proyecto Géminis en los mercados financieros, en cambio, siempre ha identificado el movimiento como una vía para facilitar la salida de algunos de los grandes accionistas. El fondo GIP entró en el accionariado de Naturgy hace siete años (con la compra del 10% en manos de Repsol y de otro 10% de Criteria) y el tándem de CVC y la familia March lo hizo hace casi seis años (quedándose con el último 20% que aún tenía Repsol), con lo que se da por completado el ciclo inversor que suelen tener las participaciones de este tipo de fondos y se da por hecho el interés de ambas firmas de monetizar sus milmillonarias plusvalías latentes, tanto por la revalorización de sus paquetes (compraron a 19 euros por acción y la cotización bursátil hoy está por encima de 26 euros) como por los dividendos acumulados en este periodo. En el mercado se anticipa que GIP estaría explorando efectivamente su salida.

El caso de la gestora australiana IFM es distinto: entró en la compañía hace solo dos años con una convulsa opa parcial que fracasó (la oferta era por el 22% del capital y se quedó en el 10,8%, aunque luego ha ido aumentado su participación) que dio lugar a un choque frontal con Criteria (el holding se reforzó en el capital para entorpecerla) y que fue aprobada por el Gobierno central con estrictas condiciones para blindar la españolidad, la inversión y el empleo. IFM asegura que su vocación es de permanencia y que sus inversiones "piensan en décadas, no en años". En el mercado se cree que la entidad seguirá elevando su participación hasta superar el 17,6% que le daría derecho a pasar de uno a dos consejeros en la energética.

El plan de segregación pasa por realizar un desdoblamiento de las acciones (cada título de la Naturgy actual se convertirá en dos acciones, una en cada una de las sociedades), lo que haría que en las nuevas compañías se replicase exactamente la estructura accionarial actual. Sin embargo, fuentes financieras anticipan que este movimiento sería solo un primer paso para una reorganización posterior que permitiría ajustar mediante algún tipo de canje la exposición de cada accionista a los negocios más adaptados al perfil de cada cual: con Criteria más vinculada a los negocios regulados por su carácter estratégico para España y con los fondos volcados en los activos de producción de energía, con mayor facilidad para rentabilizarse mediante operaciones de venta o alianzas.

"A nivel estratégico, no tiene mucho sentido dividir negocios. En un mercado muy competitivo, la tendencia es hacia las fusiones para reducir costes, no a la inversa. A priori la segregación en partes destruiría valor, porque se perderían las sinergias de operar como un solo grupo", subraya Ángel Pérez, analista de Renta4. "Parece que la operación tiene motivaciones en clave interna, porque es más fácil para algunos de los fondos accionistas vendan participaciones más pequeñas que sus actuales grandes paquetes accionariales", añade el experto.

Rechazo frontal del Ejecutivo

El mayor obstáculo con que se ha topado la operación de escisión, en cualquier caso, ha sido el rechazo frontal del Gobierno central. La segregación exige la autorización expresa del Ejecutivo, que ha mostrado de manera explicita y reiterada su oposición a la división en dos compañías, hasta el punto de generar extrañeza dentro de la propia Naturgy por lo taxativo de los pronunciamientos. La operación "no es lo más aconsejable" y "posiblemente responde a motivos distintos, muy diferentes a los de mantener la inversión en transición energética", insistió hace unas semanas la vicepresidenta y ministra para la Transición Ecológica, Teresa Ribera, en una entrevista con Expansión, refrendando el persistente rechazo mantenido por el Gobierno desde que se conoció el plan y advirtiendo de que vigilará "muy de cerca" su evolución. La respuesta del presidente de Naturgy fue reclamar al Ejecutivo "libertad" para gestionar la compañía.

Pese a las reticencias evidentes del Gobierno y las dificultades que tendrá la compañía para sortearlas, Naturgy anunció el pasado julio una revisión de su plan estratégico hasta 2025 que incluye la reactivación del Proyecto Géminis. "El consejo ha constatado su sentido estratégico y ha emplazado al equipo a seguir analizando las posibles alternativas de ejecución y sus calendarios asociados", desveló el grupo, que reconoce que aún sigue siendo prematuro establecer un plazo temporal para ejecutar la segregación, pero subrayando que de facto la compañía ya funciona con una separación operativa de sus negocios entre regulados y liberalizados.

- Oportunidad inmobiliaria única en Mallorca: Piso rebajado a la venta en Campos con tres habitaciones y piscina comunitaria

- Bruselas pone objeciones a la fusión de Iberia y Air Europa al creer que puede subir los precios

- El Gobierno aprueba esta nueva medida: 500 euros para estas personas

- Este es el subidón que los pensionistas tendrán gracias a la Seguridad Social: más de 1.200 euros

- ¿Quieres jubilarte antes de los 65? Estos son los años que debes cotizar para poder hacerlo

- Iberia Express ofrecerá un total de 295 vuelos Madrid-Baleares por el puente de mayo

- Alerta a los trabajadores: estos son los motivos por los que pueden aplicarte un despido disciplinario

- El Ibex 35 cierra la semana en máximos desde 2015 y ya apunta a los 11.200