Después de años de política monetaria casi siempre expansiva (tipos bajos o negativos y alta inyección de liquidez) de los principales bancos centrales, ha llegado el momento de combatir con decisión la alta inflación reinante en estas economías. Tras un periodo dubitativo durante la mayor parte del 2021, donde a los bancos centrales les costó actuar porque argumentaban que la inflación era transitoria, ahora están en modo activo con una hoja de ruta clara de subidas de tipos para este año.

De los principales bancos centrales, el primero en actuar fue el Banco de Inglaterra con la primera subida de tipos a finales del 2021, luego le siguió ya este año la FED americana y quien no ha movido aún ficha es el Banco Central Europeo (BCE), pero todo indica que su presidenta Christine Lagarde podría subir tipos durante el verano. Este movimiento del BCE ya se vislumbra claramente cuando vemos que el Euribor está en fase alcista este año, es decir, ya descuenta las subidas de tipos de Lagarde.

En resumen, los próximos años serán en la zona euro, en líneas generales, de políticas monetarias contractivas con subidas de tipos a la vista después de más de una década de bajadas en la que el Euribor ha estado en terreno negativo en los últimos siete años, si exceptuamos los últimos tres meses. De hecho, el Euribor ha ido retrocediendo casi ininterrumpidamente desde su máximo del 5.5% en 2008 hasta caer al -0.5% a cierre de 2021.

Uno de los grandes beneficiados de este entorno tan favorable de tipos de interés han sido los tenederos de hipotecas a tipo variable, que han visto como su cuota mensual era cada vez menor. O dicho de otro modo, aunque había algunos “gurús” que ya hace cuatro o cinco años aconsejaban solo las hipotecas a tipo fijo, ese no era aún el momento (sobre todo para las hipotecas a menos plazo, en las de más plazo podríamos abrir otro debate), hoy si lo es.

Lo es por dos razones fundamentales. La primera es el cambio de política monetaria comentado al inicio de este artículo. La segunda, es la clara dirección alcista que está tomando el Euribor, índice de referencia para la mayoría de hipotecas a tipo variable en la Eurozona.

Como economista, y aún siguiendo de cerca la política monetaria de las principales economías del mundo, me siento incapaz de pronosticar la dirección que tomaran los tipos de interés en la zona euro dentro de 10 años. Sin embargo, sí que creo que en los próximos cinco años será mucho más probable un entorno de tipos al alza que a la baja y que a partir del quinto año podríamos asistir a una estabilización de tipos en niveles más elevados que el actual. A partir del año 10 no me atrevo a decir nada más.

En consecuencia, parece que para una nueva hipoteca a 10 o 15 años, que sea a tipo fijo, tiene todo el sentido. Para hipotecas a más de 15 años también podría tener mucho sentido a tipo mixto. En una hipoteca de estas características se fija el tipo durante los cinco o 10 primeros años de vida del préstamo hipotecario para pasar a ser variable después de este primer periodo a tipo fijo y hasta el vencimiento final de la hipoteca a 20 o 25 años.

Nos puede ayudar a decidir entre hipoteca a tipo fijo o hipoteca a tipo mixto, la evolución histórica del Euribor desde su creación con el Euro. Viendo la primera gráfica adjunta, observamos que desde el 1999 hasta el 2021, aproximadamente 1/3 de todo este tiempo, las hipotecas a tipo fijo, cuando el Euribor subió, hubieran sido la decisión correcta.

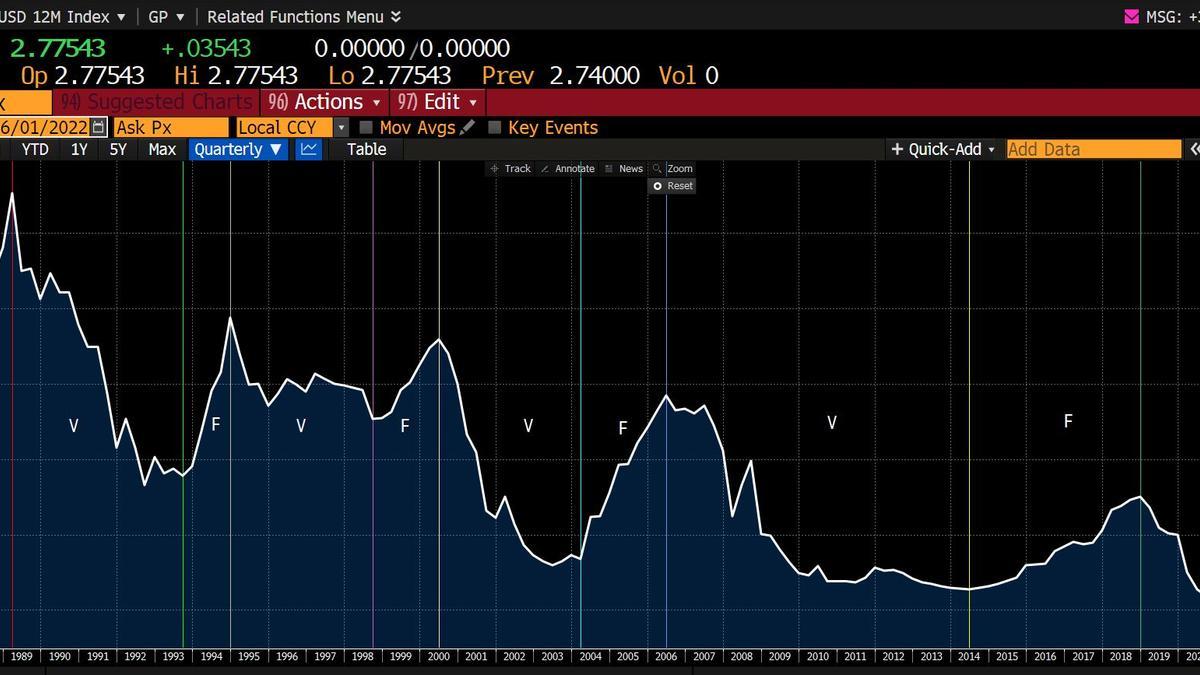

Visto que el histórico del Euribor es de solo 23 años, podemos también analizar la evolución histórica del LIBOR (gráfica 2), de referencia para el mundo anglosajón y con un periodo temporal mucho mayor. Si, por ejemplo, analizamos el LIBOR desde el 1985 al 2021, durante este largo periodo de 36 años, el resultado es muy parecido al del Euribor: aproximadamente durante 1/3 de este periodo, las hipotecas a tipo fijo serian la decisión correcta.

En conclusión, podríamos decir que teniendo en cuenta que en periodos extensos de tiempo aproximadamente 1/3 del tiempo los tipos suben y 2/3 se estabilizan, las hipotecas a tipo mixto serian la decisión más acertada para hipotecas a plazos elevados. Por ejemplo, una hipoteca a 20 años suscrita hoy podría optimizar el coste para su tenedor si fuera 10 años a tipo fijo y 10 a tipo variable, o cinco a tipo fijo y 15 a tipo variable. Para hipotecas a un plazo no superior a 10 años, la hipoteca a tipo fijo debería ser la decisión correcta.