No descubro nada si digo que el estado de la educación financiera en España no goza de buena salud. Así lo constatan los diferentes estudios que se vienen realizando en los últimos años (informe PRISA, Contea y la fundación PwC, etc.).

Tomando nota de este problema, instituciones tan importantes como el Banco de España (BE) o la Comisión Nacional del Mercado de Valores (CNMV) activaron en 2008 una serie de iniciativas para mejorar la educación financiera de la ciudadanía bajo la marca “finanzas para todos.es”. Proyectos todos ellos loables pero, a mi entender, insuficientes. Porque aparte de los estudios oficiales y ya entrando en las experiencias vividas durante muchos años de actividad profesional con inversores y con alumnos en el Instituto Superior de Empresa y Finanzas (isefi.es) llego a la misma conclusión negativa que los estudios y tengo la sensación, aunque podría ser subjetiva, que no se está haciendo lo suficiente para mejorar esta situación por parte de los diferentes actores implicados.

Esta sensación fue muy clara durante mi etapa profesional en el distrito financiero de Londres donde pude comprobar que, en líneas generales, la educación financiera de la ciudadanía británica era mucho mayor que la de los españoles.

Las iniciativas en ese país para educar a sus estudiantes en relación a aspectos financiero económicos básicos son numerosas y empiezan a temprana edad. Porque ahí radica uno de los factores principales: incluir pronto en los currículos educativos asignaturas básicas de economía y finanzas. Además, si queremos implementar esas medidas tenemos la ventaja de conocer los modelos que ya funcionan correctamente: el modelo británico y el holandés. Y fíjense que hablo de diferentes actores porque no solo las instituciones oficiales pueden y deben hacer más, sino que el otro actor en la ecuación, la ciudadanía, muestra una alarmante falta de interés para mejorar sus conocimientos financieros.

Se echa en falta mucha más concienciación sobre la importancia e impacto que va a tener en nuestra vidas una mejora de la formación financiera. Y junto a la formación financiera en las escuelas creo también que los organismos oficiales deberían coger el toro por los cuernos y establecer el crucial objetivo de concienciar a su población de la gran utilidad de la importancia de mejorar el nivel de sus conocimientos financieros. El impacto en nuestra economía doméstica será demasiado importante para no prestarle atención.

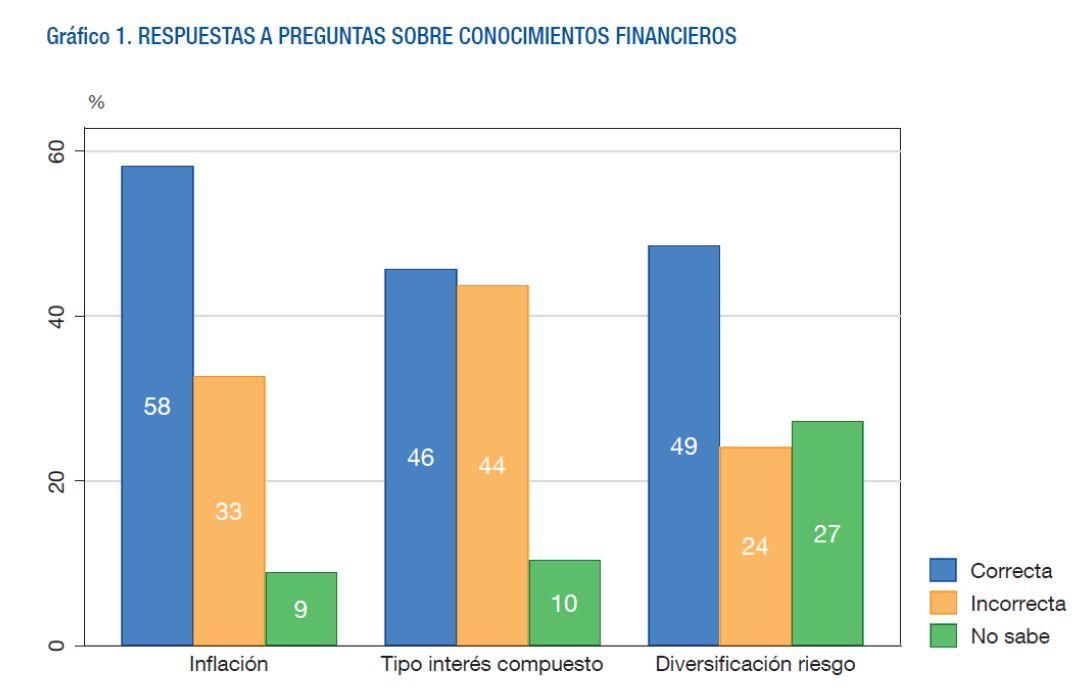

Para quien sea un enamorado de la literatura, como es mi caso, sabe que leer a los clásicos es una enseñanza para la vida y para nuestro goce cultural. Nuestra vida será menos plena sin la literatura, pero la literatura no tiene un impacto directo en nuestra situación económica. Sin embargo, si desatendemos los conceptos más básicos de las finanzas cotidianas, el impacto en nuestra situación económica será altísimo. No nos lo podemos permitir. Es muy preocupante que más de la mitad de los españoles no sepa conceptos tan básicos como “el interés compuesto” o “la diversificación del riesgo financiero” (Encuesta de Competencias Financieras del BE y de la CNMV, 2016-17). Los países con una formación económico-financiera más baja presentan economías más débiles y son más vulnerables a las crisis financieras.

Ya me decía en el año 1997 mi primer director, el reputado financiero catalán Carlos Tusquets, que “el inversor/ahorrador español es cortoplacista y rentafijista”. Esta frase la he tenido siempre muy presente porque nos lleva a entender muchas cosas de la actitud de nuestra ciudadanía ante las finanzas. ¿Por qué? Porque España ha sido históricamente un país de inversión muy simple, donde la compra de un inmueble y la inversion de los ahorros en plazos fijos ha sido en muchos casos la única experiencia financiera de muchos ciudadanos.

Ciertamente, el entorno de elevados tipos de interes de hace unos años en España ha sido fundamental para no aventurarse más allá del depósito a plazo. Mientras en otros países desarrollados con tipos bajos sus ciudadanos se interesaban, aprendían y avanzaban con otros productos financieros como fondos de inversion o acciones, aquí seguíamos con el simple binomio “casa y depósito”. Y esto ha sido muy perjudicial para mejorar nuestra formación financiera. No hemos tenido ni la necesidad ni el interés por entender unas finanzas más evolucionadas.

Con la entrada en la zona euro, España ha pasado también a tener un escenario de tipos de interés bajos y los inversores han tenido que buscar alternativas a los depósitos, explorando otras inversiones financieras no complejas pero no tan simples como los depósitos, sin la formación financiera adecuada.

Siempre les digo y reitero a mis alumnos en ISEFi que “el principal objetivo de la formación que les voy a impartir es tener el conocimiento, la libertad y la solidez necesaria para navegar con seguridad en las aguas de los mercados financieros y de las finanzas personales”.